«ЗАСТОЙ — 2»: ПОСЛЕДСТВИЯ, РИСКИ И АЛЬТЕРНАТИВЫ ДЛЯ РОССИЙСКОЙ ЭКОНОМИКИ

-

ТЕКУЩЕЕ ПОЛОЖЕНИЕ ДЕЛ: «ЗАСТОЙ — 2»

Текущее состояние российской экономики можно определить как долгосрочную стагнацию. Даже если исключить 2020-й ковидный год, среднегодовые темпы роста российской экономики с 2009 по 2019 г. составили 1 %, а за пять лет (2014–2019 гг.) — всего 0.8 %1. Такие темпы существенно ниже темпов роста стран с аналогичным уровнем развития (страны с доходом выше среднего: 4,6 % за 11 лет и 4 % — за пять), среднегодовых темпов роста мировой экономики (2,5 % и 2,8 % соответственно) и даже ниже темпов роста стран с высоким доходом и развитых экономик, которые обычно растут гораздо медленнее развивающихся (соответственно 1,5 % и 2,1 % в обеих группах). Это означает, что доля России в мировой экономике снижалась, отрыв от развитых стран увеличивался, а не сокращался, и в рэнкинге экономик мира по уровню дохода Россия опускалась вниз. По уровню ВВП на душу населения, рассчитанному по паритету покупательной способности, Россия с 2009 по 2019 г. пропустила вперед себя семь стран — Латвию, Литву, Малайзию, Панаму, Польшу, Румынию и Сейшелы2. Тот же показатель (ВВП на душу населения по ППС) для Казахстана составлял в 2009 г. 89 % от российского, а в 2019 г. — уже 97 %. Отметим также, что в 1977–1985 гг., т. е. в периоде истории СССР, который получил наименование «застоя», средние темпы роста экономики составляли, согласно современным расчетам, 1,6 % в год, т. е. были в два раза выше тех, которые наблюдались в течение последних 6–7 лет3. Таким образом, «застой — 2» — это не метафора, а статистическая констатация.

Несмотря на столь печальное положение дел — фактически потерянное для экономического развития десятилетие — публичная дискуссия о его причинах и возможных путях возвращения России на траекторию роста сегодня практически не ведется. Тема экономического роста, мощно звучавшая в официальной риторике первого путинского десятилетия («удвоить ВВП за десять лет»), практически сошла на нет и была подменена бюрократическим конструктом «национальных проектов» — произвольно назначенными ориентирами и инвестиционными целями, которые к тому же периодически корректируются по срокам и параметрам или просто остаются нереализованными. Так, остались невыполненными цели майского указа 2012 г. о повышении к 2018 г. нормы накопления до 27 % и производительности труда в 1,5 раза (см. подробнее в тексте Е. Гурвича ниже), а ряд целей, которые в майском 2018 г. указе президента Путина были обозначены как цели на 2024 г., в июльском 2020 г. указе того же президента Путина оказались отнесены на 2030 г.4

Однако даже исполнение отдельных «национальных проектов» мало что говорит о реальном состоянии экономики. Это отчасти напоминает ситуацию в советском плановом хозяйстве: командный метод управления позволял концентрировать максимум ресурсов на приоритетных направлениях и добиваться волюнтаристски установленных амбициозных целей (например, «обогнать США по выплавке стали»), лишая при этом ресурсов другие (в частности — инновационные) сектора и, в итоге, увеличивая общую разбалансированность плановой экономики.

-

ПЕРЕРАСПРЕДЕЛИТЕЛЬНАЯ МОДЕЛЬ «СТАГНИРУЮЩЕЙ СТАБИЛЬНОСТИ»

На сегодняшний день у российского правительства не только нет стратегии роста, но отсутствует даже соответствующее целеполагание. Текущая экономическая политика выдвигает в качестве безусловного приоритета «стабильность», которая, с экономической точки зрения, представляет собой модель перераспределения ресурсной ренты и доходов от экономической деятельности, сложившуюся в последнее десятилетие и соответствующую интересам политической элиты, ряда секторов российского бизнеса и определенных групп населения. В этом смысле отказ от установки на экономический рост в России 2010-х гг. следует считать следствием рационального выбора.

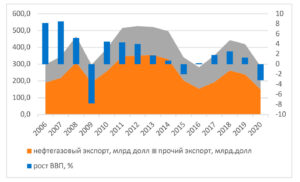

График 1. Доходы от экспорта и темпы роста экономики России в 2006–2020 гг.

Данные: ЦБ (по методологии платежного баланса); World Вank, World development indicators database.

В основе этой модели лежит относительно высокий уровень доходов от экспорта сырья (прежде всего энергоносителей, доля которых в экспорте составляла в 2010–2020 гг. 50–70 %). Когда эти доходы снижались, происходил спад производства и сжатие экономики; когда они восстанавливались, экономика возвращалась к росту (с затухающим эффектом), компенсируя предшествующее сжатие и лишь немного превосходя прежние максимумы (см. График 1). При этом «стабильность стагнации» поддерживалась посредством ряда перераспределительных механизмов и эффектов.

Во-первых, доходы от экспорта в периодах высокой конъюнктуры частично не использовались для стимулирования потребления или перевооружения экономики, а сберегались на случай значительного их выпадения в неблагоприятные периоды: это позволяло смягчить внешние шоки, но в то же время — избежать реструктуризации бизнесов и экономики в целом в условиях сокращения ресурсной ренты.

Во-вторых, происходило перераспределение в пользу экспортного сектора: объемы экспорта с 2013 г. выросли на 15 %, в то время как ВВП – только на 3 % на фоне резкого сокращения инвестиций на 9 %.

В-третьих, происходило перераспределение инвестиционных ресурсов от частного сектора к государственному: при стабильном уровне инвестиций в основной капитал в 22 % осуществлялись патронируемые властями крупные инвестиционные проекты с участием частного и государственного капитала; такая стратегия позволяла «стягивать» финансовые ресурсы в направлении реализации государственных проектов; неблагоприятный инвестиционный климат компенсировался «ручным инструментарием поддержки инвестиционной деятельности, заточенной под небольшое число крупных проектов», пишет Олег Буклемишев.

В-четвертых, имело место интенсивное перераспределение доходов населения: при том, что в целом эти доходы сократились в 2020 г. к 2013 г. на 10 %, заработная плата в реальном выражении увеличились на 11 %, т. е. доходы от собственности, предпринимательской деятельности и доходы в неформальном секторе «перераспределились» в пользу «официального» зарплатного сектора (бюджетники и корпорации) при стабильных уровнях долей прибыли и затрат на труд в экономике.

В-пятых, имело место перераспределение в пользу внутреннего производителя в потребительском секторе (политика импортозамещения): доля импорта в розничной торговле снизилась с 2013 по 2020 г. с 36 % до 28 % в продовольствии и с 44 % до 39 % в непродовольственном сегменте. Данный эффект, впрочем, является следствием не столько промышленной политики (включая санкции против европейской продукции), сколько девальвации рубля: средняя заработная плата по текущему курсу составляла в 2013 г. 940 долларов, а в январе 2021 г. — 650.

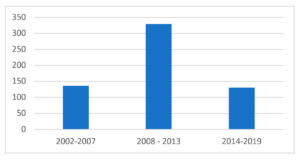

Формированию и укреплению перераспредлительной модели способствовала фундаментальная установка на экономический изоляционизм, мотивированный курсом внешнеполитической конфронтации. В результате с 2014 г. наблюдается резкое снижение доли прямых иностранных инвестиций и увеличение санкционных барьеров, препятствующих трансферу капитала и технологий (см. График 2).

График 2. Прямые иностранные инвестиции в российскую экономику по периодам, млрд долл.

Данные: ЦБ (сальдо операций платежного баланса).

Экономической задачей нынешней модели является извлечение максимальной доходности из сырьевых сегментов и формирование на базе этих доходов финансовой подушки, которая может быть использована государством в перераспределительных целях. Бенефициарами такой модели являются компании, имеющие доступ к сконцентрированным в руках государства инвестиционным ресурсам, бизнес, ориентированный на внутреннее потребление и выигрывающий от снижения конкуренции на внутреннем рынке, и в целом бюджетный и корпоративный сектора на рынке труда. В то же время такая модель невыгодна для наиболее активной части общества – молодежи, квалифицированных специалистов, образованного класса, компаний технологического сектора с экспортным потенциалом. Однако именно эти группы в условиях текущего политического уклада менее всего могут влиять на принятие решений и выбор модели экономического развития.

Таким образом, мы можем наблюдать в текущей российской модели симбиоз изоляционизма, дирижизма и расширенных политических ограничений, обеспечивающих ее «стабильность», — неоптимальное равновесие стагнации.

-

УСТОЙЧИВОСТЬ МОДЕЛИ И БАРЬЕРЫ ДЛЯ РОСТА

Описанная экономическая модель создает серьезные ограничения для экономического роста и в то же время обладает значительной устойчивостью. Основными ограничителями для роста здесь являются:

— «огосударствление командных высот» в экономике, которое происходит не столько за счет формального контроля государства над активами, сколько за счет вытеснения частных инвестиций (условия для которых выглядят неблагоприятными) государственными и за счет огосударствления финансового сектора;

— неблагополучие правовой среды и произвольное правоприменение на фоне технических и регуляторных улучшений в области условий ведения бизнеса: риск стать объектом административного произвола в целом ниже, но риск стать объектом уголовного преследования и оказаться в тюрьме — выше5;

— тенденция к экономической и технологической автаркии, растущая изоляция страны по линии привлечения технологий и капитала;

— снижение качества человеческого капитала;

— отсутствие институтов для защиты интересов различных слоев частного бизнеса, коррупционно-договорной характер распределения преференций и государственных ресурсов и, как следствие, низкая конкурентность многих внутренних рынков;

— сохранение неэффективных промышленных предприятий и проектов, пользующихся стабильной поддержкой государства;

— издержки избыточного политического контроля и «геополитических приоритетов» (раздутые штаты силовых структур, чрезмерное регулирование и контроль образования, некоммерческого сектора и интернета, ограничения на инвестиции для иностранных компаний и пр.).

Несмотря на создаваемые этой моделью препятствия для экономического роста и рыночного распределения ресурсов, она является, по мнению большинства экспертов, в среднесрочной перспективе достаточно устойчивой за счет устойчивого внешнего спроса на сырьевые ресурсы в сочетании со свободными внутренними ценами и валютным курсом, позволяющими абсорбировать внешние шоки, связанные с изменением мировой конъюнктуры. Устойчивости модели способствует и надежность патрон-клиентских сетей, сложившихся за 20 лет правления Владимира Путина в бизнес-среде и системе государственной бюрократии. Наконец, изменение модели — поворот к открытости экономики, сокращение субсидирования неэффективных проектов, ограничение описанных выше перераспределительных практик и эффектов — не соответствует интересам достаточно широкого круга бизнесов и групп населения, которым такой поворот принесет (по крайней мере в краткосрочной перспективе) издержки и неопределенность.

В настоящий момент Россия вступила во второе десятилетие стагнации («Застоя-2»), при этом серьезные стимулы или коалиции, заинтересованные в изменении «перераспределительной» модели, отсутствуют. Такая ситуация, впрочем, не выглядит уникальной: на протяжении предыдущих 100 лет можно было наблюдать несколько примеров государств, в течение многих десятилетий сокращавших свою долю в мировом ВВП и увеличивавших отставание от наиболее развитых стран (так, в начале 1930-х гг. ВВП на душу населения в Аргентине составлял 70 % от уровня США, а в конце 2010-х гг. — 35 %6).

В настоящий момент российские власти не демонстрируют ни малейшего намерения уклониться от этого инерционного сценария (сценарий «Комфорт стагнации») и намерены прилагать усилия для поддержания «равновесия стагнации», опираясь на внутренние резервы. Для этого в ближайшие годы им потребуется (1) добиться интенсификации труда без адекватной компенсации и/или (2) мобилизовать частные капиталы на решение инвестиционных задач, поставленных правительством. Попытки изъятия прибыли корпораций под централизованные инвестиции уже наблюдаются в деятельности правительства. Кроме того, для ускорения или сохранения минимальных темпов роста могут быть задействованы средства Фонда национального благосостояния (ФНБ). При текущем уровне цен на нефть ежемесячно ФНБ может пополняться на 180–200 млрд руб., эти средства могут быть потрачены на инвестиции7, что при прочих равных может дать около 1 % п. п. дополнительного роста (см. подробнее в тексте Сергея Алексашенко). Вероятность ослабления денежной политики в целях стимулирования роста в настоящее время выглядит крайне маловероятной — «стабильность» остается приоритетом8, однако в случае существенного ухудшения конъюнктуры или реализации других рисков такой поворот нельзя исключить в будущем.

-

СИСТЕМНЫЕ ВЫЗОВЫ «РАВНОВЕСИЮ СТАГНАЦИИ»

Существуют факторы серьезной уязвимости сложившегося «равновесия стагнации», которые способны затруднить ее поддержание на протяжении начавшегося десятилетия или создать значительные (и даже критические) риски для экономики и социальной стабильности в перспективе 10–15 лет.

Прежде всего:

— доходы от экспорта углеводородов с высокой вероятностью в этом десятилетии существенно сократятся. Если в 2011–2015 гг. они составили 1,6 трлн долларов, то в 2016–2020 гг. они сократились до 1 трлн. Нет оснований считать, что в следующие десять лет эти доходы будут выше — рост цен на нефть сдерживается ростом сланцевой добычи в случае, если цена барреля достигает 55–60 долларов, а общие возможности мировой добычи превосходят спрос (см. в разделе «Прогнозы: слабый рост, недорогая нефть и сценарии декарбонизации»). То есть доходы России от нефтегазового экспорта с высокой вероятностью сократятся в этом десятилетии в инерционном сценарии не менее, чем на 25 % по сравнению с предыдущим.

К основным вызовам и рискам инерционного сценария относятся:

— демографический антидивиденд — сокращение численности молодых возрастов, вступающих на рынок труда, и вероятное общее сокращение численности рабочей силы и ухудшение ее качества;

— «черные лебеди»: длительное влияние пандемии, «накопление» эффекта санкций и их возможное усиление, техногенные кризисы и пр., которые ведут к дополнительному «вычету» из текущих минимальных темпов роста;

— накапливающиеся изменения в мировом энергобалансе, ведущие в перспективе 10–15 лет к изменению стратегий игроков энергетического рынка и резкому долгосрочному снижению цен на углероды.

На протяжении периода «высокого» роста в России 2000-х гг. на рынок труда вышли почти 7 млн дополнительных работников (+10 % занятых в экономике), причем значительную их часть составили молодые и образованные люди, замещавшие контингенты работников с более низкой производительностью (последнее «советское поколение»). На счет демографического дивиденда может быть отнесено до трети роста ВВП в 1997–2011 гг. В 2008–2019 гг. численность занятых увеличилась на 1 %, а доля молодых с высшим образованием снизилась на 0,5 п. п. В течение нынешнего десятилетия общая численность вовлеченных в экономическую деятельность сохранится в оптимистическом сценарии или сократится в более пессимистических (потери могут составить до 8–10 %), но точно сократится примерно на четверть численность возрастной группы 25–40 лет, а численность работников этих возрастов с высшим образованием снизится до уровня 2005–2006 гг. (см. подробнее в тексте В. Гимпельсона). Это значит, что на протяжении десятилетия будет нарастать демографический антидивиденд для экономического роста, связанный с ухудшением структуры вовлеченных в экономику и вероятного сокращения их общей численности. В такой ситуации при прочих равных для сохранения «равновесия стагнации» — минимальных темпов роста 2010-х — потребуется какая-то компенсация, связанная с ростом производительности и инвестиций.

Так же как демографический антидивиденд, техногенные кризисы и иные «черные лебеди» (в частности, нарастание эффекта санкций и риски их усиления) не вызовут одномоментных критических проблем для экономики, но могут (вкупе со снижением доходов от экспорта) вести к разбалансированности перераспределительной модели, став дополнительным вычетом из минимального роста экономики и усугубив тенденцию к сокращению реальных располагаемых доходов. В этом случае будет происходить дальнейшее снижение доверия к политико-экономической системе со стороны разных групп населения и элит, рост социальных протестов и требований (в том числе исходящих от групп традиционной поддержки режима), рост общего уровня конфликтности и снижение лояльности в патрон-клиентских сетях. Дополнительным риском этого сценария постепенно нарастающей разбалансированности (сценарий «разбалансировка 2020-х») является ухудшение качества экономического регулирования: сегодняшние попытки властей замораживать и субсидировать цены на продукты питания, управляя издержками и нормой прибыли в цепочках поставщиков, демонстрируют логики развития этого риска в «информационных автократиях».

Наконец, изменения в мировом энергобалансе, которые будут иметь плавный характер, способны в определенный момент привести к изменениям в стратегии игроков энергетического рынка, которые в свою очередь приведут к долгосрочному снижению цен на углероды и подорвут внешний источник финансирования российской экономики. Хотя предполагаемое сокращение в потреблении нефти на основных рынках российского экспорта к 2030 г. выглядит не слишком значительным, следует учитывать серьезное давление «климатической повестки», заставляющее власти развитых стран усиливать анти-углеродное регулирование (ср. «Зеленую сделку» и планы введения углеродного сбора на границах ЕС9). Эти усилия могут дать эффект, существенно превосходящий сегодняшние инерционные ожидания, и существенно изменить стратегии как инвесторов (стимулированных политическими решениями к вложениям в «чистую» энергетику), так и нефтеэкспортеров, переориентирующихся с целей удержания цены на цели удержания доли рынка (ср. подробнее в разделе «Прогнозы: слабый рост, недорогая нефть и сценарии декарбонизации»).

Хотя эти события с высокой вероятностью окажутся отнесены за горизонт текущего десятилетия, они грозят России серьезным экономическим и социальным кризисом в будущем. Изменения цен на энергоносители часто носят резкий характер, в то время как заместить выпадающие доходы относительно быстро невозможно. В этом случае Россия столкнется с одновременным сжатием государственных финансов, ослаблением платежного баланса и национальной валюты, и, следовательно, сокращением возможностей для импорта, затрудняющим структурный маневр. Нефтяная рента позволяет компенсировать в течение длительного времени неэффективность ряда производств и отраслей, в результате ее сжатие и невозможность дальнейшей поддержки ведет к структурному кризису. В то же время в силу высокой конкуренции на международных рынках, стратегии, позволяющие частично компенсировать выпадение сырьевых экспортных доходов, требуют длительного встраивания в производственные цепочки и продуктовые ниши и долгосрочных стратегий, направленных на это. Чтобы компенсировать доходы, которые предположительно выпадут в 2030-е гг., необходимо уже сегодня активно наращивать экспортный потенциал в секторах, способных заместить их. Через 10 лет такое встраивание окажется гораздо более сложным в силу возрастающей конкуренции за эти ниши среди развивающихся стран и девальвации преимуществ в человеческом капитале.

В описанном сценарии, вероятность которого сегодня следует оценивать как существенного, вторая декада стагнации («Застоя — 2») становится прологом к новому кризисному десятилетию в 2030-е гг., которое будет характеризоваться существенным сокращением ВВП и социальными потрясениями (сценарий «Кризис 2030-х»). В этом случае Россия, вслед за Венесуэлой, будет страной, пережившей за 50 лет второй структурный кризис, связанный с волатильностью цен на нефть.

-

СТРАТЕГИИ РОСТА И ЛОВУШКА СРЕДНИХ ДОХОДОВ

Модели догоняющего экономического развития в пределе опираются на две противоположные стратегии: стратегию «опоры на собственные силы», или экспортно ориентированную стратегию (см. подробнее в тексте Константина Сонина). Экономическая история XX века изобиловала опытами первого рода от радикальных советского, «маоистского» и северокорейского сценариев до рыночных вариантов импортозамещающей индустриализации (ISI), опробованных в Латинской Америке в 1950–1980-х гг. Стратегии этого типа, демонстрируя обнадеживающие результаты на первых этапах, столкнулись с серьезными ограничениями по достижении среднего уровня дохода, когда возможности роста за счет вовлечения новых ресурсов и рабочей силы близки к исчерпанию. И, наоборот, именно страны, рано вставшие на путь экспортно ориентированного роста, явили редкие примеры перехода из клуба развивающихся в группу развитых экономик (Япония, Южная Корея, Тайвань, Сингапур, Гонконг).

Сегодня Россия входит в группу стран с «доходом выше среднего» (“upper middle income”: 4000–12500 долларов валового национального дохода на душу населения10), причем, занимает в ней одну из первых строчек. Однако эта позиция в значительной мере обеспечена доходами от сырьевого экспорта. При этом Россия не критически отстает от развитых стран по уровню человеческого капитала и серьезно (критически) отстает по уровню развития промышленности (высокотехнологичных секторов) и сектора сопутствующих ей услуг.

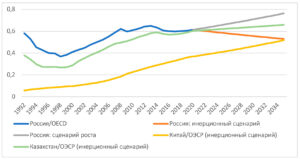

Важнейшим ориентиром и среднесрочной целью экономического развития в этой ситуации является сокращение разрыва с развитыми странами по уровню ВВП на душу населения. Выбор тех или иных стратегий и конъюнктура мировых рынков могут вести как к увеличению, так и к сокращению этого разрыва. Так, отношение ВВП на душу населения России к среднему для развитых стран (стран ОЭСР) составляло 62 % в 2009 г., выросло до 65 % в 2013 и вновь упало до 60,5 % в 2019 г. В инерционном сценарии (средние темпы роста 1 % в год) этот показатель для России составит к середине 2030 х гг. уже 52 % от среднего уровня стран ОЭСР, а в интенсивном сценарии (3,5 % роста в год) достигнет 76 % (см. График 3). Это и есть основная вилка развития и цена долгосрочной стагнации для страны в среднесрочной перспективе.

График 3. ВВП на душу населения России, Китая и Казахстана как доля аналогичного показателя стран ОЭСР: факт (1992–2020) и прогноз (2021–2035)

Для 2020 г. использованы фактические данные сокращения ВВП в соответствующих странах, инерционный сценарий для всех стран на графике (в том числе служащих точкой отсчета стран ОЭСР) подразумевает сохранение среднегодовых темпов роста за последние 10 лет; источник данных по динамике ВВП на душу населения по ППС в 1992–2019 гг. — Всемирный банк, для 2021–2035 гг. — расчеты авторов.

Длительные колебания ВВП на душу населения на уровнях 40–70 % от аналогичного показателя развитых стран характерны для целого ряда экономик (преимущественно использовавших на стадии индустриализации стратегии импортозамещения) и называется «ловушкой среднего дохода» (см. подробнее в тексте Сергея Гуриева). В общем виде такая ситуация является результатом недостаточного роста производительности труда на фоне продолжающегося роста заработной платы и, следовательно, издержек на труд. В результате норма прибыли в экономике снижается, она становится менее привлекательной для инвестиций, а ее экспорт — менее конкурентоспособным. В свою очередь обществу сложно бывает смириться с тем, что сложившиеся в прошлом периоде распределение доходов и структура экономики, вроде бы обеспечившие в свое время неплохие результаты, нуждаются в глубокой реструктуризации; коалиции, складывающиеся в поддержку статус-кво, используют все возможные средства для его сохранения. В российском случае ситуация усугубляется тем, что экономика получает ренту от экспорта углеродов, в результате уровень доходов и бизнеса, и части населения находится выше того, который соответствует уровню достигнутого технологического развития и производительности труда. В случае подавленной политической конкуренции и непредставленности интересов значительных групп в политической системе ситуация приобретает еще более тяжелый характер.

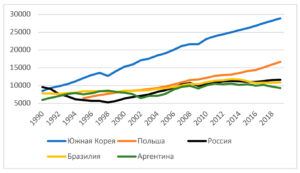

График 4. Ловушка средних доходов и ее преодоление

Валовый национальный доход на душу населения в постоянных долларах 2010 г.; World bank, World development indicators database.

Ловушка средних доходов является серьезной проблемой: десятилетие за десятилетием страны топчутся в коридоре 40–70% от уровня развитых (см. треки России, Аргентины и Бразилии на Графике 4). В общем случае выход из ловушки связан с преодолением факторов, ее порождающих, — с ростом производительности, что фактически означает увеличение доли производимых экономикой товаров с высокой добавленной стоимостью. При том, что общие рекомендации экономистов на этот счет хорошо известны: укрепление прав собственности и нейтральности регулирования для повышения инвестиционной привлекательности, стимулирование технологического экспорта и экспорта услуг, вложения в инфраструктуру, человеческий капитал, исследования и разработки11 – их мало кому удается выполнить. Причина заключается как в том, что этому противодействуют сильные политические коалиции внутри страны, так и в том, что не существует универсального рецепта выхода из ловушки: в каждом конкретном случае необходимо искать те конкурентные преимущества, опираясь на которые экономика могла бы компенсировать относительно высокую цену труда.

-

-

КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА И АЛЬТЕРНАТИВЫ ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ

-

В качестве конкурентного преимущества России можно рассматривать, во-первых, ее географическое положение — близость одновременно к европейским и азиатским рынкам, а также наличие рынков стран бывшего СССР, перед которыми Россия имеет преимущество как в качестве человеческого капитала, так и в капиталовооруженности.

Важным фактором, способствующим выходу из ловушки средних доходов и переходу в клуб развитых стран, является наличие «институционального якоря» (см. подробнее в тексте Олега Ицхоки). Именно этот фактор в значительной мере обеспечил вхождение в клуб развитых стран Южной Европы и предстоящее вступление в него стран Центральной Европы в течение нынешнего и следующего десятилетий. Но институциональный якорь работает вместе с расширением доступа к рынкам (как правило, более богатых) «якорных» стран. При всех сложностях этого процесса Беларусь, Украина и Россия могли бы извлекать большую выгоду из географической и культурно-исторической близости к Европе.

Еще одним конкурентным преимуществом России является, как уже было сказано, качество человеческого капитала при умеренной стоимости высококвалифицированного труда. Наиболее известные индексы, измеряющие уровень человеческого развития помещают Россию в группу стран, непосредственно следующей за развитыми, однако в последние годы это преимущество начинает ослабевать12. «Самой большой долгосрочной проблемой текущей модели является снижение качества человеческого капитала, — пишет Наталья Орлова. — К моменту, когда в мире произойдет технологическая революция, качество основной части российской рабочей силы не будет соответствовать новым навыкам». В качестве компенсирующей меры можно было бы повысить ставку социальных отчислений на физический труд, обнулив ее в профессиях нефизического труда. Однако главным фактором здесь является наличие спроса на высококвалифицированную инициативную рабочую силу на рынке труда, соглашается большинство экспертов. Иными словами, поддержание и сохранение этого преимущества непосредственно связано с выбором той или иной стратегии развития: экстенсивные стратегии будут вести к его сокращению и утрате.

Третьим конкурентным преимуществом является большой размер внутреннего рынка, который делает Россию потенциально привлекательной для транснациональных корпораций. В свою очередь, их присутствие в России ведет к переливу технологий и ноу-хау, улучшению корпоративных стандартов и бизнес-среды, открывает возможности для встраивания в цепочки добавленной стоимости.

Фундаментальные ограничения, конкурентные анти-преимущества российской экономики также хорошо известны: это неблагоприятный демографический тренд, ведущий к сокращению числа работающих и старению населения, достаточно высокая стоимость рабочей силы, снижающая конкурентность российских товаров, и неблагоприятный для развития предпринимательства, инвестиций и инноваций правовой режим. При этом отрицательный вклад последнего фактора в экономический рост в последние годы усиливается за счет политики как внешней, так и внутренней (доступ к рынкам и финансовым ресурсам) закрытости.

В целом, ограничения для конкуренции в форме преференций для крупных национальных компаний в альянсе с недемократическим режимом не является безусловным барьером для экономического роста, но лишь в рамках экспортно ориентированной модели, где задачей «национальных чемпионов» технологического сектора становится завоевание внешних рынков (модель Южной Кореи до конца 1990-х). С другой стороны, стимулирующий эффект может иметь, наоборот, повышение конкурентности внутренних рынков: так, одним из важных драйверов роста в Китае был процесс захвата части рынков государственных и связанных с государством компаний более производительными частными фирмами. Однако это предполагает неуклонное ограничение преференций для таких компаний и создание равных условий доступа; причем, этот процесс также приносит больше выгод в условиях открытости экономики.

Во всяком случае можно утверждать, что сочетание низкой конкурентности внутренних рынков, государственных преференций для приближенных компаний, с одной стороны, и установки на внешнюю закрытость экономики, с другой, является худшим из возможных сценариев для целей экономического развития. Встав перед необходимостью изменений, политические элиты могут предпочесть внешнюю открытость стимулированию внутренней конкуренции и быстрому уничтожению преференций, считает ректор РЭШ Рубен Ениколопов: такой сценарий выглядит политически более щадящим.

Политика стимулирования внутренней конкуренции и постепенное ограничение преференций, искажающих доступ компаний к ресурсам, могли бы включать в себя:

-

стимулирование конкуренции между регионами по «китайской модели»;

-

«коммерциализацию» государственного и квазигосударственного (госкомпании) сектора экономики и последовательный перевод таких компаний на «общий» режим отношений с государством;

-

установление четких горизонтов сокращения и прекращения господдержки для неэффективных производств и поощрение их реструктуризации;

-

развитие финансового сектора и его разгосударствление;

-

ограничение правового произвола и вмешательства силовых структур в экономическую деятельность.

Предметом консенсуса среди экономистов является то, что современный экономический рост и преодоление ловушки средних доходов невозможны без установки на открытость экономики. Успехи автаркических моделей («опора на собственные силы»), если и имели место, то связаны с предшествующими стадиями развития; примеров динамичного экономического роста для стран с уровнем дохода выше среднего без установки на открытость просто не существует.

-

ВЕКТОР ОПТИМАЛЬНЫХ СТРАТЕГИЙ

«Главный фактор, определяющий экономический прогресс, — это способность существующей политической системы раскрыть внутренний предпринимательский потенциал нации», — пишет Олег Вьюгин. Несмотря на то, что стимулы к сохранению перераспредлительной модели и комфорта стагнации сегодня велики, наиболее эффективным маневром, способным вывести экономику России на траекторию роста, мог бы стать отказ от политики экономической и культурной автаркии и преодоления тенденции к технологической и инвестиционной изоляции. Цели экономического развития (выход из ловушки средних доходов, сокращение разрыва с развитыми странами по уровню ВВП на душу населения, снижение рисков системного кризиса, связанного с падением цен на нефть) и цели российской внешней политики находятся сегодня в прямом конфликте. Между тем в истории хорошо известны примеры, когда в интересах выхода на траекторию роста, правительства (авторитарные правительства) резко меняли внешнеполитический курс, сформированный мощной традицией предыдущих десятилетий (Южная Корея при Пак Чон Хи в середине 1960-х, Китай в начале 1980-х при Дэн Сяопине).

Максимальное использование конкурентных преимуществ (близость к Европе и исторические связи с ней, качество человеческого капитала при относительно невысокой цене квалифицированного труда, масштаб внутреннего рынка), условием которого является возвращение к политике открытости, обозначает вектор оптимальных стратегий экономической политики на данном уровне экономического развития. А преодоление отставания России от развитых и динамично развивающихся стран со средним доходом в технологическом секторе промышленности и связанных с ним услугах должно стать их основной задачей.

Современный экономический рост и технологический прогресс в значительной мере концентрируются в международных (глобальных) цепочках создания добавленной стоимости (ГЦС — глобальные цепочки стоимости). Именно здесь происходит обмен инвестициями, технологиями и организационными навыками. Произошедшие сдвиги в мировом производстве и торговле, связанные с кооперацией в рамках ГЦС (охватывающих сегодня до 70 % мировой торговли), привели к серьезным изменениям в стратегиях и целях догоняющего развития.

Во-первых, показателем успеха и экспортоориентированности является теперь не столько наличие «национальных чемпионов», способных завоевывать международные рынки, сколько общее число фирм, вовлеченных в экспортно-импортные операции в рамках цепочек. И, наоборот, как показал опыт Южной Кореи, «национальные чемпионы» на этой стадии превращаются скорее в обузу для экономики и способны генерировать экономическую нестабильность. Во-вторых, кооперация в рамках цепочек подрывает саму логику стратегий импортозамещения: ограничения для импорта тянут за собой потенциальные ограничения для обратного экспорта, а производство в тех сегментах цепочки, где добавленная стоимость низкая, не выгодно странам со средним доходом (в силу относительно высокой цены труда).

В целом же эффективность участия в цепочках определяется тем местом, которое преимущественно занимают в них национальные фирмы: наиболее эффективным является обратный экспорт товаров в конце цепочки — на стадиях наиболее приближенных к конечному потребителю, именно на этот этап приходится основная добавленная стоимость. В то же время для сырьевых экономик характерно преимущественно прямое участие в цепочках, т. е. поставки сырьевых компонентов, находящихся в начале цепочек13.

Необходимость расширения технологического экспорта и более эффективного встраивания в глобальные цепочки стоимости принуждает к усилиям по поиску и возможному субсидированию секторов или ниш «скрытого сравнительного преимущества», как правило, смежных с текущими экспортными секторами, и расширения продуктовых корзин уже существующего экспорта.

В этом контексте необходимо упомянуть о важном достижении российского бизнеса, обозначившем вероятную сферу его потенциальной конкурентоспособности. В очень небольшом числе стран местные компании смогли успешно конкурировать даже на внутреннем рынке с американскими технологическими гигантами, такими как Google, Amazon, Facebook, Uber, Zynga. Российским частным компаниям это удалось (Yandex, Mail.ru, ВКонтакте, Озон); их успехи на внешних рынках пока ограничены, но они могут иметь влияние на рынки близлежащих стран, в том числе в Восточной Европе и странах бывшего СССР14. Тем драматичнее выглядят тенденции «политизации» этого сектора потенциального прорыва и ограничения для иностранных инвестиций, которые приведут в перспективе к его неминуемой консервации.

Центральная задача расширения участия национальных фирм в ГЦС требует усилий по созданию соответствующих условий и инфраструктуры на следующих направлениях: (1) развитие финансового сектора; (2) создание благоприятных условий для иностранных инвестиций; (3) развитие продвинутой инфраструктуры; (4) формирование условий и стимулов для инноваций и экспорта, в том числе и прежде всего за счет укрепления прав собственности и интеллектуальной собственности; (5) наращивание инвестиций в человеческий капитал, а также в исследования и разработки (в том числе за счет сокращения непроизводительных расходов). Продвижение по этим направлениям вряд ли может быть быстрым, однако в десятилетней перспективе способно привести к значительному расширению участия российских фирм в ГЦС, росту производства и экспорта в технологическом секторе, а также развитию сопутствующего сектора услуг.

На сегодняшний день известны два сценария успешного преодоления вызова средних доходов и перехода в клуб развитых стран: 1) наличие «институционального якоря» вкупе с перспективами доступа к рынкам «якорных» стран (так вошли в этот клуб страны Южной Европы и войдут в ближайшие десятилетия страны Центральной Европы); 2) форсированный экспортно ориентированный рост (азиатская модель — Япония, Южная Корея, Тайвань, Сингапур). По разным причинам для России невозможна в чистом виде реализация ни первого, ни второго сценария, но возможна контаминация их элементов. Используя географическое преимущество близости к Европе и Азии и преимущество в качестве человеческого капитала при сравнительно невысокой цене квалифицированного труда, Россия могла бы занять нишу экспортера продукции, основанной на европейских технологиях, на рынки СНГ и Восточной Азии. А используя преимущества масштаба рынка и высокое качество человеческого капитала, — расширять свое участие в глобальных цепочках стоимости и капитализировать региональное лидерство в интернет-экономике.

Такая стратегия не сулит «волшебного прорыва», но в случае успеха позволит избежать второго за пятьдесят лет структурного кризиса в 2030-е гг., связанного с волатильностью цен на нефть, реализовать и поддержать имеющиеся конкурентные преимущества и войти в новую технологическую эру с лучшим потенциалом и более устойчивой структурой экономики. Условием реализации такого сценария, однако, является энергичная смена приоритетов: выбор в пользу приоритетов развития вместо приоритетов конфронтации и автаркии, т.е. энергичный поворот к политике открытости экономики. И, наоборот, стратегии «опоры на собственные силы» гарантированно не ведут к достижению этих целей в силу складывающегося в мире разделения труда и соотношения цен. Модель обмена экспортируемых сырьевых ресурсов на товары и технологии, используемые для внутреннего потребления, не ведет к росту совокупного благосостояния за пределами периодов сверхвысоких цен на ресурсы и оборачивается по их окончании кризисами, возвращающими страну к предыдущим уровням дохода.

1 Здесь и далее, если не оговорено особо, приводятся данные Всемирного банка (World Development Indicators database); в 2009 г. российская экономика упала после мирового финансового кризиса на 7,8 %, но это падение отозвалось в восстановительном росте 2010 – 2011 гг. (4,5 % в год), поэтому отсчет следует начинать с 2009, а не 2010 г.; окончательно на траектории низкого роста экономика стабилизировалась в 2013 – 2019 гг.

2 По данным МВФ, в этот пул входят также Турция и Хорватия (World Economic Outlook database, 2020).

3 Maddison Project Database, version 2020. Bolt, Jutta and Jan Luiten van Zanden.

4 См. подробнее об этом: Гонтмахер Е. Ш. Социальная политика: стресс-тест пандемии и социальная политика / Е. Ш. Гонтмахер // Год ковида: предварительные выводы и вызовы десятилетия / под ред. К. Г. Рогова. — Москва : Либеральная миссия, 2020. — (Либеральная миссия — Экспертиза).

5 Россия стремительно улучшила свои позиции в рейтинге Doing business, поднявшись за 9 лет с 120 на 28 место, однако рейтинг учитывает стандартные процедуры ведения бизнеса, но не учитывает правовые риски. Изменение позиций России в рейтинге Doing business в известной мере отражает не только прогресс в регулировании (который имеет место), но и произошедшее перераспределение власти между государственной и силовой бюрократией. Обычная новость: «Прокурор Москвы Денис Попов вынес предостережение руководителю крупной сети супермаркетов о недопустимости завышения цен на подсолнечное масло» («Интерфакс», 30 марта 2021 г., 12.25), — вполне отражает подобные практики политико-силового вмешательства в экономическую деятельность за пределами дискреции экономических властей.

6 Maddison Project Database, version 2020. Bolt, Jutta and Jan Luiten van Zanden.

7 Ср. заявление президента Путина на «Совещании о мерах по стимулированию инвестиционной активности» (11 марта, 2021 г.; http://kremlin.ru/events/president/news/65141).

8 Об этом свидетельствует, в частности, и недавнее повышение ставки ЦБ на 25 б. п. (https://www.cbr.ru/press/keypr/).

9 См.: European Commission. A European Green Deal. Striving to be the first climate-neutral continent. Режим доступа: https://ec.europa.eu/info/strategy/priorities-2019-2024/european—green—deal_en ; дискуссии об углеродном сборе (в частности, «Вызовы углеродного регулирования») // Энергетический бюллетень. — 2021. — Март. — Вып. 94 (Аналитический центр при Правительстве РФ).

10 В постоянных долларах 2010 г. (классификация Всемирного банка); показатель России в 2019 г. — 11 636 долларов.

11 Agénor, P. R., Canuto, O. (2015). Middle-income growth traps. Research in Economics, 69(4), 641-660; Su, D. and Y. Yao. 2016. Manufacturing as the Key Engine of Economic Growth for Middle Income Economies. ADBI Working Paper 573. Tokyo: Asian Development Bank Institute; Jungsuk Kim & Jungsoo Park (2018) The Role of Total Factor Productivity Growth in Middle-Income Countries, Emerging Markets Finance and Trade, 54:6; Kharas, Homi and Gill, Indermit S., Growth Strategies to Avoid the Middle-Income Trap (December 1, 2019). Duke Global Working Paper Series No. 17, January 2020.

12 Индекс человеческого капитала Всемирного банка (Human capital Index, World bank, 2020), рассчитанный для России, помещает ее на 41 строчку общего рэнкинга стран; Индекс человеческого развития ООН (Human Development Index, UN, 2020) для России соответствует 52-й позиции в общем рэнкинге. При этом темпы роста российского HDI в последнее время резко замедлились, а HCI демонстрирует даже небольшое снижение.

13 См. подробнее: Всемирный банк. Доклад об экономике России. — 2020. — Декабрь. — Вып. 44.

14 См.: Moretti E. The New Geography of Jobs / E. Moretti // First Mariner Books. — 2013.