РЫНОК ТРУДА ПРИ ФОНАРЕ И БЕЗ: РЕАЛЬНЫЕ ПОСЛЕДСТВИЯ КРИЗИСА ПОКА НЕ ЯСНЫ

Особенностью российской статистики является то, что с ее помощью мы гораздо лучше и преимущественно видим «благополучную» часть российского рынка труда – государственный и корпоративный сектор – и почти не видим остальную. Однако существенное сокращение реальных располагаемых доходов на фоне продолжавшегося небольшого роста зарплат в корпоративном секторе указывает на реальные масштабы проблем в «слабо видимом» секторе рынка труда, в котором заняты около 40 млн. человек – чуть больше половины всей рабочей силы.

В конце года принято подводить итоги и строить прогнозы на следующий год. Предполагается, что мы уже в состоянии в полной мере оценить сделанное и есть ясность с будущим. В этот раз нет ясности ни с уходящим годом, ни с наступающим – пандемия не только сильно ударила по здоровью и экономике, но и покрыла многие сферы нашей жизни довольно плотным туманом, через который непросто пробраться. Тем не менее, нас не может не волновать, что происходит с рынком труда – ведь это наши рабочие места и заработки, и это всех интересует.

Начнем с занятости и безработицы. Вроде бы все не так уж и плохо. По крайней мере на фоне опасений драматического кризиса занятости, которые в этом году охватили весь мир. Под ударами пандемии общее число занятых в нашей экономике просело примерно на 2 млн человек, или на 2,5%, по сравнению с тем, что было год назад. Это привело к росту безработицы с 4,7% до 6,3-6,4% к осени, то есть на 1,5-2 пп. Учитывая тот факт, что и новые цифры вполне умеренные, можно считать, что рынок труда с этим вызовом вполне прилично справился.

Приведенные выше значения основаны на данных обследования рабочей силы, которое регулярно проводится Росстатом по методологии МОТ. Это надежное обследование, к которому у специалистов «в мирное время» нет больших претензий. Однако пандемия сделало этот год не совсем мирным, а в таких ситуациях стандартные инструменты могут давать сбой. Из-за санитарно-эпидемиологических ограничений еще в апреле Росстат адаптировал методологию под телефонный опрос. Однако существующие анкеты для опроса по телефону не пригодны, а потому их изменили и упростили, а что при этом стало с выборкой не известно. В итоге, начиная с апреля, цифры общей безработицы, которые дает Росстат, методологически несопоставимы со значениями из доковидной жизни. Но есть и аргументы в пользу того, что искажения, если и есть, то не существенные. Так, в развитых странах безработица выросла в пределах тех же 1,5-2 пп. Исключением кажутся США, но и там, если вывести за скобки так называемую recall unemployment (временные увольнения с гарантией возвращения на старое рабочее место), которая в других странах не считается безработицей, то итог будет таким же.

Другой способ считать безработных связан с регистрацией в службе занятости. Здесь динамика иная. Повышение пособия и облегчение доступа к нему в условиях карантинных ограничений стимулировали взрывной рост обращений. В марте таких зарегистрированных безработных было 730 тыс, а осенью дошло до 3,7 млн. Рост в 5 с лишним раз привел к тому, что число зарегистрированных безработных приблизилось к числу общих. Разница между ними на протяжении последних 20 лет колебалась в районе 4-5 раз и никогда они не сближались так сильно. Это ставит следующий вопрос: либо регистрируемая безработица абсорбировала большую часть общей, либо значительная часть последней вышла за радары Росстата. Пока ответа на этот вопрос у меня нет, хотя я не могу полностью исключить второй вариант.

А что говорят другие цифры статистики? Например, о занятости на крупных и средних предприятиях, которые отчитываются ежемесячно. Они не показывают никаких значимых перемен. Для этого сегмента, похоже, никакого эффекта ковида не существует. И это не удивительно, поскольку этот эффект сконцентрирован в секторе услуг и в сегменте малых и микропредприятий, самозанятости и неформального сектора. Однако данный сегмент в режиме помесячного наблюдения Росстату практически не виден.

Теперь посмотрим на другое важнейшее измерение рынка труда – на заработную плату. Мы хорошо знаем, что именно здесь скрыт болевой нерв российского рынка труда. Каждый прошлый шок отзывался сильным ее снижением при крайне вялой реакции на стороне занятости. Что нам говорит статистика? Про зарплату у нас есть только помесячная статистика по крупным и средним предприятиям. Если исключить ее просадку в реальном исчислении в апреле на 2%, то далее она чудесным образом только росла! Может ли такое быть? Да, вполне. Ведь этот наблюдаемый сегмент состоит наполовину из бюджетных организаций, а во второй половине доминируют крупные компании, практически не ограничивавшие свою деятельность. А тем, кто пострадал, государство пришло на помощь. В этом сегменте всего заняты около 32 млн человек, а что с остальными 38-39 миллионами? Сколько они зарабатывали в среднем? Это интересный вопрос, но на него у нас пока тоже нет ответа. Поскольку нет соответствующей статистики.

Ясно одно, эта группа работников не может сказать, что кризиса не было. Зарплата составляет львиную долю доходов семей и во многом определяет потребительский спрос. Если обратиться к другим цифрам Росстата, которые характеризуют итоги потребительского поведения домохозяйств, то мы видим очень значительные провалы. Например, товарооборот в апреле-мае упал на 20%, а объем платных услуг – на все 40%. Часть потерь затем была отыграна, но до возврата на доковидную траекторию пока далеко. За этим частично стоят ограничения в предложении товаров и услуг, а частично снижение платежеспособного спроса. Прежде всего у тех же работников сектора услуг. Об этом также говорят многочисленные опросы, хотя они часто непредставительные и не очень строгие методологически.

Итак, кризис на рынке труда был и есть. Однако он разделил наше население на две примерно равные части: у одной — ни работа, ни зарплата существенно не изменились (я не говорю про неудобства, с которыми столкнулись все); у другой – проблемы и с тем, и с другим. Однако фонарь нашей статистики освещает первую и оставляет в темноте вторую. Эту ситуацию можно сравнить с улицей, на которой фонари расположены на одной стороне, а люди активно ходят по обеим. Конечно, этот статистический туман имеет временный характер. Уже в будущем году появятся дополнительные обследования, которые проводились в этом, но обрабатываются и публикуются с лагом. Тогда мы развеем туман над рынком труда 2020 года и сможем, наконец, подвести его более полные итоги.

ПРИЛОЖЕНИЕ I.

ЭКОНОМИЧЕСКИЕ ИНДИКАТОРЫ

Ковид-кризис и динамика основных показателей российской экономики

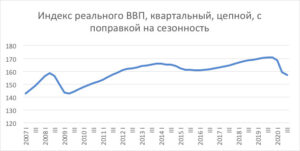

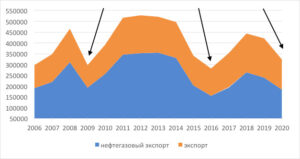

Как видно из графиков, российская экономика переживает третий кризис за последние 12 лет (2009 – 2020). Долгосрочные показатели развития российской экономики определяются как глубиной и частотой кризисов, связанных с внешними шоками, так и слабой динамикой восстановления экономики в меж-кризисные периоды. По ряду параметров (инвестиции, оборот торговли, реальные доходы) российская экономика еще не успела восстановиться после кризиса 2015 – 2016 гг., отыграв лишь около половины прошлого снижения. Это обстоятельство определит масштабы урона для экономики нынешнего кризиса: для понимания динамики российской экономики последних лет итоги 2020 кризисного года следует сравнивать не только с результатами предкризисного 2019 г., но и «пикового» для 2010х гг. 2014 г. Вторая особенность связана с тем, что ковид-кризис для российской экономики – это не только шоковое сжатие сферы услуг, но еще и очередное кризисное снижение внешнего спроса, связанное с падением мирового спроса на энергоносители.

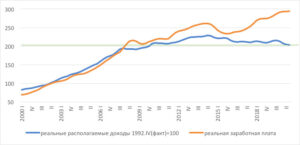

Реальные располагаемые доходы в России находятся, как и экономика в целом, в периоде долгосрочной стагнации. В 3 квартале 2020 г. реальные располагаемые доходы находятся на том же уровне, на котором они были в начале 2010 г. Падение по сравнению с пиковыми значениями 2 кв. 2014 г. составило 11%. Падение в годовом выражении (3 кв. 2020 к 3 кв. 2019 г.) – 5.6%, а к 4 кв. 2019 сокращение реальных располагаемых доходов, связанное с влиянием пандемии, составило 4.3%. При этом умеренное сокращение доходов достигнуто благодаря продолжающемуся росту реальной зарплаты в корпоративном секторе. Так даже за последний год (к 3 кв. 2019 г.) реальная заработная плата выросла на 2%, а со 2 кв. 2014 г. ее рост составил 13%. Таким образом, интенсивное сокращение доходов происходит в некорпоративном секторе, не попадающем в зарплатную статистику, — в малом бизнесе, среди самозанятых и индивидуальных предпринимателей.

График I-A. Динамика реального ВВП в 2007 – 2020 гг.

Источники данных: Росстат, расчеты и сезонная корректировка ЕАЭСД (http://sophist.hse.ru)

График I-B. Показатели экономической динамики: инвестиции в основной капитал, индекс выпуска в базовых отраслях и оборот розничной торговли.

Источники данных: Росстат, расчеты и сезонная корректировка ЕАЭСД (http://sophist.hse.ru)

График I-C. Динамика экспортных доходов: три нефтяных шока.

Источник данных: ЦБ РФ, 2020 г. – прогноз на основе данных за январь — октябрь.

График I-D. Реальные располагаемые доходы и реальная заработная плата: долгосрочные тренды

Источники данных: Росстат, расчеты и сезонная корректировка ЕАЭСД (http://sophist.hse.ru)