Среднесрочные вызовы «равновесия стагнации»: экология, энергетика, демография

Стратегические вызовы и сценарии

Я полностью согласен с тем, что задача ускорения роста экономики сейчас просто не стоит. Если главная цель — сохранить власть, то такая цель как рост отходит на второй, а может и на третий план. Особенно если реформы, ведущие к росту, эту власть подрывают. Возможно, российские власти попытаются соорудить свою «модель» как в гоголевской «Женитьбе» — по чуть-чуть отовсюду. На волне цифровизации, возможно, появились иллюзии реинкарнации Госплана на новой технологической основе. Но очевидно, что это не сработает. Как можно расти, закрывшись от мира и новых идей, непонятно.

Мне кажется, что стратегия экономического роста должна предполагать идентификацию источников этого роста на перспективу. Долгосрочные прогнозы, в свою очередь, предполагают, что мы знаем эти источники в отдаленном будущем. Поскольку мы этого точно знать не можем, то полагаемся на определенные сценарии — изменения во внутренних и внешних условиях развития. Их выбор — вопрос во многом политико-экономических приоритетов прогнозистов. Дело не только в значениях конкретных параметров, но и в выборе самих учитываемых параметров. Когда мы ожидаем преемственность и инерцию в трендах, то это менее важно, но когда сами тренды могут сильно ломаться, то это становится важным. Поставив на ошибочный сценарий, можно долго двигаться в тупик.

Ситуация на горизонте 10–15 лет для России полна тумана. Но если не лезть в сложные политико-экономические вопросы, а ограничиться «простыми», то надо предвидеть тенденции, связанные с климатом, энергетикой и демографией. Они, как ни странно, оказываются сильно связанны между собой.

Новые экологические стандарты и новые технологии, порождаемые во многом климатической повесткой, к которым сегодня активно поворачивается весь развитый мир, означают глубокие отраслевые сдвиги в производстве и потреблении — тектоническое смещение в сторону возобновляемой энергетики и кажущейся отсюда неизбежной в этом случае диверсификации экономики. В такой экономике роль традиционных энергопроизводящих гигантов сокращается и, соответственно, падает их политическое и лоббистское влияние. Конечно, они легко не сдадутся и будут до последнего сопротивляться. Это сопротивление уже началось и его эхо часто отдается в публикациях о том, что климатическая повестка — чуть ли не «антироссийский заговор», о том, как вредны новые экологические технологии, и о том, что спрос на углеводороды почти вечен. В этом нет ничего удивительного — бенефициары традиционных технологий всегда до последнего сопротивляются приходу новых. Если они приближены к власти и/или слиты с ней, то их влияние здесь велико. Так в свое время прозевали сланцевую революцию.

Но как бы наши власти ни укрепляли свою «суверенность», эти сферы глобальны. Мы видим, как быстро меняется европейский энергобаланс и как производители автомобилей переориентируют свое производство. Если Европа, а за ней Китай, сокращают потребление углеводородов и утверждают новые экологические стандарты, то никакие поправки в конституцию не помогут. Мы останемся со своим ископаемым топливом и масштабным производством неэкспортабельного неликвида.

Если же мы принимаем сценарий эколого-энергетического перехода как реальность на протяжении ближайших 10–15 лет, то тогда вопрос: как должна уже сейчас меняться структура экономики? Какова в ней роль инноваций, R&D, образования? Какова роль стартапов и малого бизнеса? Очевидно, что она высокая. Тогда как должна строиться политика в этом отношении и как в отношении «старых» отраслей, под дудку которых власть танцевала все прошедшие годы? Пока мы видим движение в обратном направлении. Для новой экономики нужна новая рабочая сила — молодая, образованная, критически мыслящая, независимая. Я оставляю за рамками данного обсуждения два последних условия, хотя они критически важные, и сосредоточусь на первых двух, которые возвращают нас к демографии.

Демографический шок и экономический рост

Вернемся к «золотому» периоду экономического роста 2000-х гг. За период с 2000 по 2008 г. ВВП вырос на 65 %. Объяснения известны: рост цен на углеводороды и сырье, наличие свободных мощностей, девальвированный рубль, грамотный макроменеджмент, некоторые реформы. Я добавлю сюда еще один фактор — экономика за этот период получила почти 7 млн дополнительных работников, не считая временных гастарбайтеров), то есть занятость увеличилась почти на 10 %. Значительная часть этого прироста пришлась на молодых и образованных людей (а остальная — на людей старших возрастов, вернувшихся на рынок труда), чья производительность была намного выше, чем производительность тех, кто покинул рынок труда (этот труд был еще относительно дешевым). Но если даже предположить, что производительность труда была средней, то это все равно дает десятую часть прироста 2008 г. по отношению к 2000-му. Всемирный банк относит на счет демографического дивиденда почти треть роста ВВП за период 1997–2011 гг.1 Эта оценка близка вкладу демографического дивиденда в других странах (Восточная Азия и Индия). Очевидно, благоприятные демографические тенденции были комплементарными по отношению к другим факторам роста.

По-видимому, демографический дивиденд закончился вместе с нашим ростом. Точнее, рост закончился по истощении дивиденда. Я не имею в виду причинно-следственные связи. В 2008–2019 гг. численность занятых оставалась практически неизменной (увеличилась на 1 %), а доля молодых работников с высшим образованием снизилась на 0,5 п. п.

При прогнозировании занятости на горизонте 10–15 лет гораздо меньше неопределенности, чем при прогнозировании цен на энергоресурсы и будущих экологических стандартов. Все, кто выйдут на рынок в эти годы, уже родились и даже ходят в школу. Уровни занятости, определяющие долю населения по возрастным группам в занятости, весьма стабильны и могут как-то варьироваться только для младших и старших возрастных групп. Это позволяет нам определить численность и структуру занятых с поправками на изменение образовательной структуры, влияющие на уровни занятости, достаточно точно.

Что мы в итоге видим? Оценки, полученные на основе среднего демографического сценария Росстата, не обещают увеличение численности занятых. Согласно одному прогнозу, существенного сокращения скорее всего не будет, но не будет и увеличения. Согласно другому, их численность к 2030 г. может сократиться до уровня начала нулевых годов, потеряв до 8–10 % работающих по сравнению с 2015 г. (разница в прогнозах связана с различиями в гипотезах влияния пенсионной реформы на уровень занятости)2. Это много, но переносимо, поскольку не произойдет одномоментно. Однако за чей счет это произойдет? Если сократится пожилая часть рабочей силы, отличающаяся низкой производительностью и занимающая плохие рабочие места, то для производительности особого ущерба не будет. Но если это сокращение случится за счет молодых, то это намного хуже. Это чувствительный антидивиденд.

Анализ будущей возрастной структуры рабочей силы однозначно указывает на второй вариант. Здесь вырастает целый букет проблем: старение населения ведет к увеличению демографической нагрузки, сдерживает рост производительности труда, подрывает инновационный потенциал общества и «дух предпринимательства», увеличивает госрасходы на социальные цели, отрицательно влияет на норму сбережений и т. д.

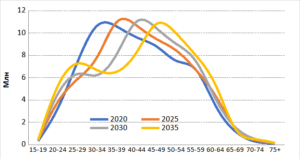

В 2000-е гг. общее увеличение численности занятых сопровождалось увеличением численности работников в возрасте от 25 до 40 лет. Их прирост был значительным — почти 4 млн человек. В следующие 10–15 лет процесс будет обратным — численность этой возрастной группы среди занятых к 2030 г. сократится (по отношению к концу 2010-х) примерно на четверть, или на 10 млн! Это означает, что сократится и приток работников с высшим образованием. По нашим оценкам, доля в возрасте до 40 лет и с высшим образованием в общей занятости сократится до уровня примерно 2005–2006 гг. Это сделает их труд очень дорогим! Но именно эта возрастная группа движет технический прогресс, разрабатывает и распространяет новые технологии. Например, средний возраст российских программистов — около 30 лет. Единственное, что здесь «утешает», что этот процесс «размоложения» будет идти постепенно, давая шанс для какого-то приспособления.

График 3. Возрастной сдвиг в структуре занятости в 2020–2035 гг., млн чел.

Данные: расчеты на основе среднего варианта демографического прогноза Росстата

На выходе мы получаем менее динамичное общество, не готовое к быстрому освоению достижений технического прогресса. Как эффективно решать проблемы, связанные со старением населения, до сих пор нет никто толком не знает, эта ситуация является новой в том числе и для развитых стран. Что будет в подобных условиях с экономическим ростом, пока неясно.

Приоритетная для властей стратегия, судя по всему, заключается в максимальном наращивании инвестиций в указанных ими точках (точках роста?) — что-то типа промышленной политики Японии в 1950–1960-е годы и восточно-азиатских «тигров» в 1960–1970-е гг. Но такая стратегия предполагает заимствование технологий и экспортную ориентацию (чего нет), наличие дешевой (а для инноваций — и молодой) рабочей силы (чего нет) и наличие квалифицированной бюрократии, разбирающейся в экономике и способной к самостоятельным решениям (чего тем более нет).

Эффекты ковида на перспективу тоже никто не может исключить. Кроме высокой смертности, которая уже наблюдается, есть отложенные последствия, которые будут чувствоваться годами: ненакопление социальных навыков из-за дистанцирования, проблемы качества образования, последствия для здоровья и т. п. Любая стратегия роста должна учитывать эти факторы не менее внимательно, чем те традиционные, что учитываются в стабильных условиях.

1 Всемирный Банк. В поисках «серебряного века» в России: факторы и последствия старения населения. — 2016. — № 99487.

2 Российский рынок труда через призму демографии // Под ред. В. Гимпельсона и Р. Капелюшникова. — Москва, 2020. — Раздел 2.2.